導讀

交通運輸部徐亞華司長在去年未來出行大會上提到我國公眾出行服務發生了深刻的變化,其中,出行服務供給呈現多元化,互聯網平臺催生了定制客運等新模式,定制客運已經20個省市得到了蓬勃的發展。

為進一步了解和掌握行業定制客運發展情況,公路客運企業家沙龍聯合蘇州空巴企業管理咨詢中心于3月24日18點發布《定制客運發展情況》問卷調查,該問卷至3月27日5點兩天共回收問卷158份,其中,參與問卷調查的設區的市級企業占比為65%。

問卷統計結果顯示,已經開展定制客運業務的企業占比為54.24%,剩余的45.76%的企業沒有開展。在沒有開展的企業中,53.7%的企業已經在制定好發展定制客運的計劃或已在計劃落實中,40.74%的企業開始有了發展定制可與的想法,僅有5.56%企業根本沒有這個想法。如下圖:

上述數據說明,定制客運作為一種城際出行的新模式已被行業企業所普遍接受,只有2.5%的企業沒有任何發展定制客運的想法;超過一半的企業已經開始在定制客運業務方面進行探索和實踐。

在提及沒有開展定制客運原因方面(如下圖),排在前三位的分別是政策原因(有68.52%的企業選擇了政策問題)、市場規模原因(37.04%)還有資金原因(31.48%)。

國家政策層面應是鼓勵和支持行業企業發展定制客運的,或許各地執行政策方面有各自的要求和限制,還不足以形成勢能來推動定制客運的發展。但從另一方面也反映行業企業在業務創新的方面的保守和裹住不前,或許對政策過于的依賴。企業業務創新動力源是顧客,從來都不是政策。例如,滴滴的發展也從來不是因政策而生,而是因顧客而生。德魯克留給我們的管理學遺產中就有一條就是顧客導向的精神是偉大企業的特征。行業企業如果沒有這一理念和意識,將會永遠沒有創新可能,只會淹沒在即將到來行業大蕭條中,沒有任何生機。

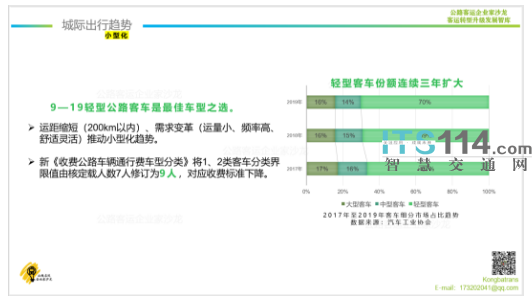

市場規模而言,班線客運和定制客運都將會被高鐵擠壓到城際出行市場末端,解決最后一公里的問題。由于定制客運呈現的更趨個性化、多元化特征,因此,對應的是更加細分的市場,即公商務、旅游等需求客群,不同地方有著不同市場規模的存在。后面我們也會預判定制客運將會承接班線客運的所有市場規模,當然這必然是公路客運下降到最低點的時候。

排在原因第三的資金原因說明之前我們調查的行業企業過半虧損,發展能力快速減弱,企業無力于轉型升級。那些高瞻遠矚、未雨綢繆的企業早在10年前就開始致力于轉型,這就是遠見,這也是為什么不管外界如何定義朝陽行業還是夕陽行業,總有不斷增長的企業。

基本情況

開展定制客運企業樣本中,開通3條及以內的企業占比為48.44%,約占一半,10條及以上的占29.69%。這說明行業企業在定制客運發展水平參差不齊,30%的企業形成了一定的規模,但近一半的企業還處一兩條線路的探索試錯階段。定制客運較班線客運有著更高的市場要求,定制客運能否成為班線客運的替代升級服務產品還有待于行業企業持續探索實踐。

67.19%的企業開通的定制客運線路都有平行的班線客運在運營,31.25%的企業部分定制客運線路有平行班線線路在運營。可以判斷目前定制客運是屬于客運企業主業班線客運的一種補充,而非主流。

從產品模式看,77.44%的企業開展了門到門包車業務,開展門到門拼車和多點到多點的拼車的企業都接近60%,分別為59.38%和56.25%,一點到多點或者多點到一點的業務比前二和前三大致少了10%有余。門到門包車業務在組織操作相對而言,最簡單,從這個產品作為定制客運的切入,相對務實。但僅是這類產品則是在上面所提及的公商務、旅游客群的篩選,是這個群體中消費能力更強、對私密性要求更高的部分。

如果城際出行的模式看,門到門、多(站)點到多(站)點的拼車這兩種業務類型的成功才能真正意義上說明定制客運模式在大規模商業應用的成功。

按照行政區域來看,定制客運線路以市際線路和縣際線路兩種為主,分別達到73.44%和65.63%。

從線路長度看,64.06%的企業開通了運距在50-100公里的定制客運業務,43.75%的企業開通了運距在100-150公里的線路。

幫邦行創始人在一次接受采訪時表示專注于50-150公里的城際出行,其認為50-150公里出行市場體量巨大,游離于官方市場以外還有超過9000億元的存量需求。如果從這9000億的存量需求市場拿下20%,即1800億元,客運市場即可翻番。其從全國各地100多家客運企業負責人處了解到,他們普遍認為“城際黑車拼車市場是客運市場的3-4倍”。

那到底行業定制客運線路實載率情況如何呢?30%-70%的區間占大多數。20%的企業定制客運全部盈利,53.85%企業是部分盈利,26.15%的企業是全面虧損。可見,定制客運發展整體還處于培育階段,還沒有到成熟階段,部分起步早的地方企業已經實現了全部盈利,但能否全面推行和覆蓋且形成足夠的盈利還需要市場進一步的檢驗。

具體到目前定制客運市場表現最好的機場接送業務,有60.94%的企業開展此場景業務。機場接送業務是定制客運最好的場景,是行業企業很多地方發展定制客運最盈利部分,當然也是城際出行領域競爭最為激烈的部分。OTA頭部企業對這一業務垂涎欲滴,也在全面發力。但由于目標客群主要是商務旅客,因此對服務標準的要求比其他任何場景都高,而這往往卻是傳統客運企業的短板。

支持系統情況

定制客運車隊規模50輛以內較多,占比達到73.44%,100輛以上規模的占比9.37%。相對班線客運上百上千的大巴車輛而言車隊規模小。72.3%的企業所用車型有7座商務車,44.62%的企業所用的車型有9座車輛。所用品牌以江淮、宇通、上汽大通較為常見。

定制客運下單系統主要以微信公眾號系統、APP系統和電話系統并行,多數企業都擁有的自己獨立的微信公眾號。

44.64%的企業自己開發了應用系統,這與行業生態息息相關。在第三方合作方面有巴士管家、365BUS、幫邦行等,其中,巴士管家在定制客運市場中份額位于前列。客觀的講,不同平臺的成長邏輯不一樣,其所觸及到城際出行市場的深度和廣度的是不一樣的。一些平臺更多地可能還是原來的那個市場規模和基礎,有些平臺可能觸及的是主流市場規模和基礎之外的3至4倍的“黑車”城際拼車市場,更接近市場的原生態。誰更有生命力,最后還是市場說了算。

67.69%行業企業在發展定制客運的過程中完全依靠自有運力提供服務,遵循班線客運發展邏輯,缺少對社會運力資源的整合,缺少對供應鏈的架構以更具規模、更加靈活、更加切近市場的方式來滿足旅客服務,尤其是滿足高峰低谷的市場波動規律。

服務和推廣情況

通過詞頻分析,舒適快捷是定制客運提供服務的主題詞。但是沒有足夠明確服務標準能夠忽悠住旅客的心智。我們來看很多網約車平臺,始終是將客戶體驗和服務標準放在第一位,下圖可見神州專車和滴答出行的服務標準承諾。

定制客運最主要的營銷推廣渠道還是線下活動推廣,鋪天蓋地的地推或許是最接地氣和最有效的,全員營銷也不可忽視,但全員營銷能否持續,還取決于企業文化再造、激勵機制設計等等。同樣的全員營銷,有些企業做得如魚得水,有些企業虎頭蛇尾,有些企業張口就不可能,這背后原因所在是值得每一個企業是深思,而不是停留在表象層面去討論。此外,合作平臺的推廣支持也是非常重要的一方面。這或許也是行業企業選擇合作平臺最為重要考量因素之一。

在定制客運服務上,最容易出現問題的是延遲不溝通、組織不合理、服務態度差、未按地點接送等。問題主要集中在運輸組織能力和服務標準和水平上。定制客運在運輸組織上需要更加精細,每一個環節都要關注客戶體驗,任何的操作都要以客戶為中心,在服務標準和水平上,真是要樹立客戶就是上帝才能把服務做好。這一點讓班線客運企業來做,其實是挺難的,長期的慣性思維和經驗做法成了一道服務轉變上的天然屏障,真正能夠持續有力提升和改善服務的企業是值得尊重的。

組織保障情況

定制客運業務部門負責人46.97%都是80后,43.95%是70后,總體而言在行業企業員工屬于相對年輕的群體。72.73%的負責人來自于班線客運部門,13.64%來自于13.64%,只有3.03%是外部市場招聘。53.03%的企業對定制客運部門是沿用班線客運的考核方式,46.97%的企業對定制客運采用全部市場化機制考核。這是行業進步的表現。完全市場化業務終究還要用市場化機制來運作,這是能夠成功的基本條件。

未來發展情況

總體行業企業對定制客運的發展還是有著很大信心。43.94%受調查者認為有信心,但認為定制客運無法支撐企業轉型和升級,或許可以理解為只是作為一種業務類型的補充,而無法完全成為客運企業的主流形態,甚至替代班線客運。另外,56.06%的受調查認為定制客運對班線客運是完美的替代。

72.73%的受調查者認為定制客運呈現網約車的發展方向。或許可以理解為,一是從供給角度看,現在所謂定制客運和所謂的網約車的界限將進一步模糊并融為一體,定制客運所謂線路的前置將會消失,定制客運完全按照網約車方式進行運作,而不是按照班線客運的一套要求運作;二是從需求的角度看,老百姓的需求是出行,是不管你是網約車形式,還是定制客運的形式,我要我認為的服務,而不是你認為的,所以,人為的劃分定制客運和網約車等概念對旅客需求而言是沒有意義的。

關于未來定制客運的場景,87.88%的受調查認為機場、高鐵站接送的場景最為有前景,接下來就是校園場景、景區景點場景和商務場景,分別達到51.52%,46.97%和43.94%。沙龍提出過,場景化革命,是公路客運企業的唯一道路,這將在定制客運發展中得到完美的詮釋。

最后,我們用幾句話來總結下:

1、發展定制客運已經成為客運企業轉型升級共識,并對此有信心;

2、定制客運的發展總體上是參差不齊的,且還遠未成為業態主流;

3、定制客運最具有競爭力的運距應該在150公里以內;

4、定制客運發展要將體驗驅動和品牌驅動放到第一位;

5、定制客運發展要和班線客運實現有效隔離,堅持市場化運作機制;

6、定制客運呈現網約車的發展趨勢;

7、場景化是定制客運打造持續競爭力唯一道路;

8、發展定制客運一定要有“市場說了算,那就去做市場”決心和行動力。

掃一掃在手機上閱讀本文章

中國(四川)自由貿易試驗區成都高新區天府大道北段1700號7棟1單元14層1435號

中國(四川)自由貿易試驗區成都高新區天府大道北段1700號7棟1單元14層1435號

028-83139986 400 119 1980